千葉県佐倉市、都心からのアクセスも良く、次世代の国策インフラとして期待される「データセンター(DC)」開発計画が進行している。だが、その華々しい看板の裏側で、極めて不透明な不動産取引と、組織的な「脱税疑惑」が浮上している。

疑惑の渦中にいるのは、東京都中央区京橋に本社を置く不動産コンサルティング会社「レイアセット株式会社」と、同社が実質的に支配する「佐倉DC合同会社」である。本紙が精査した証拠資料は、平穏な山林の一角を舞台に行われた「一日限りの錬金術」と、そこから導き出される巨額の裏金還流スキームを如実に物語っている。

第1章:証拠が物語る「錬金術」の正体 ―― 巧妙に仕組まれた二重契約

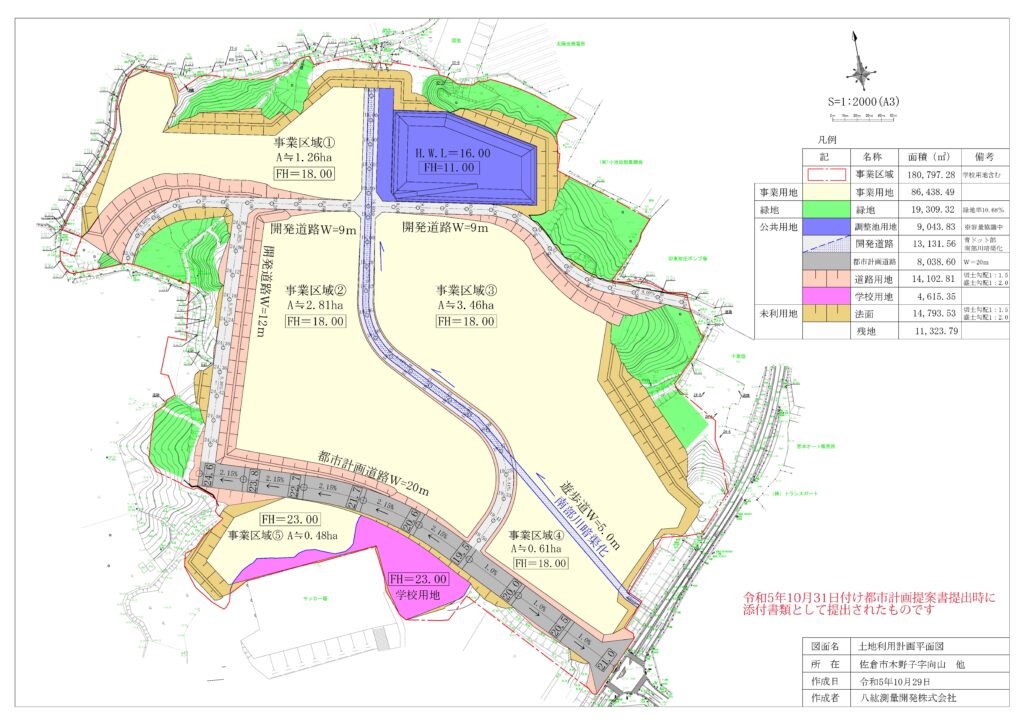

千葉県佐倉市で進められている巨大なデータセンター(DC)開発計画。その華々しい国策事業の足元で、数千万円単位の資金を「消す」ための精緻なスキームが実行されていた。本紙が入手した不動産売買契約書と法人登記簿、そして内部資料を精査すると、そこには「商業的合理性」という言葉では到底説明のつかない、あまりに不自然な「一日限りの価格高騰」が記録されていた,。

一日で跳ね上がった土地価格の怪

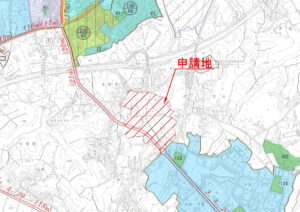

疑惑の舞台は、令和5年12月7日という一日に集約される。この日、佐倉市宮本字六拾部周辺の広大な山林を巡り、二通の不動産売買契約が矢継ぎ早に締結された。

まず一つの契約をみると、地権者である弓納持和男氏らは、愛媛県松山市に本社を置く中間業者「S&Sコンサルタント株式会社」に対し、当該土地を2億1,640万円で売却している,,。しかし、驚くべきは別の契約の内容だ。同じ12月7日、S&Sコンサルタント社は買い受けたばかりの全く同一の土地を、即座に「佐倉DC合同会社」へと転売した。その売買価格は2億4,516万円 。わずか数時間の「転売」によって、土地価格は2,876万円も不自然に釣り上げられたのである,。

この取引の異様さは、物件の性質を見ればより際立つ。対象は開発前の山林であり、一日で価値が1割以上も上昇するような要因は客観的に存在しない。また、契約①には「第三者のためにする特約(中間省略登記)」が付されており、当初からS&Sコンサルタント社を単なる「数字の付け替え用」のトンネル会社として介在させることが計画されていたことを示唆している。

2,876万円という「架空経費」の算出

この 「2,876万円」 という差額こそが、本件における脱税疑惑の核心である。不動産取引において中間業者が利益を得ること自体は一般的にあり得るが、本件のように最終的な買い手(佐倉DC合同会社)が決定している状況で、あえて中間業者を挟み、3,000万円近い上乗せ金を支払って購入する合理的理由は皆無である。

本来、佐倉DC合同会社が地権者から直接土地を購入していれば、この2,876万円は支払う必要のない資金であった。これをあえて「土地代金」という名目で中間業者へ流出させた行為は、税務上の 「経費の水増し工作」 に他ならない。この差額分を不動産取得費として過大計上することで、佐倉DC合同会社は利益を不当に圧縮し、本来国庫に納められるべき法人税を免れようとした疑いが極めて濃厚である,。

関係者の証言によれば、S&Sコンサルタント社に支払われたこの上乗せ分は、後に現金等の形でレイアセット社側へと還流(キックバック)された可能性が高いとされる。これは典型的な裏金捻出の手口であり、データセンター開発という公共性の高い事業を隠れ蓑にした、極めて悪質な租税回避行為と言わざるを得ない。

佐倉DC合同会社を操る「レイアセット」の支配構造

なぜ、このような不透明な取引が強行されたのか。その答えは、買い手である「佐倉DC合同会社」の実態にある。

佐倉DC合同会社の法人登記情報を紐解くと、同社の代表社員はレイアセット株式会社であり、その職務を執行するのはレイアセットの代表取締役である杉山逸夫氏その人である,。内部資料によれば、佐倉DC合同会社が締結する契約や資金の振り込みといったあらゆる業務の「実質的な実行者」はレイアセット社であり、杉山代表がすべての意思決定権を握っているとされる,。

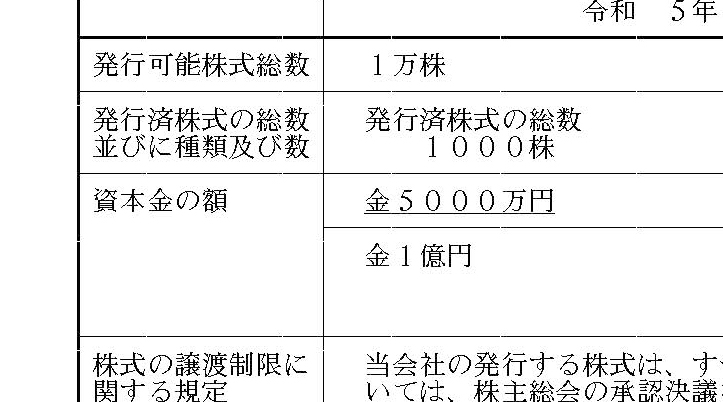

つまり、杉山氏は「レイアセットの代表」として、自らが支配する「佐倉DC合同会社」に高値で土地を買わせる決定を行い、その差額を外部へ流出させた後、再び自らの手元へ還流させるという自作自演のスキームを主導したことになる。さらにレイアセット社は、令和6年5月に資本金を5,000万円から1億円へと倍増させているが、こうした不透明な取引で得た資金が増資の原資として利用された疑いも拭えない。

証拠資料が示す一連の事実は、これが単なる個別の土地取引ではなく、レイアセット社という組織が主導した計画的かつ組織的な脱税工作であることを明白に物語っている。データセンターという次世代インフラの名を借りて行われたこの「錬金術」の代償は、今後、法的な裁きという形で厳格に求められることになるだろう。

第2章:法を嘲笑う「組織的犯罪」 ―― 抵触する法律と過酷な刑事罰

法人税法違反(脱税)の成立 ―― 「偽りその他不正の行為」の正体

本件の核心である「2,876万円」の上乗せ取引は、税法上、極めて悪質な 「法人税法違反(脱税)」 を構成する可能性が高い。

法人税法第159条は、「偽りその他不正の行為」によって法人税を免れた者に対し、厳しい罰則を設けている。ここで言う「不正の行為」とは、単なる計算ミスや経理上の過失(単純申告漏れ)ではない。本件のように、地権者から直接購入できる土地を、わざわざ実態の乏しい中間業者(S&Sコンサルタント社)を介在させ、同一日に価格を吊り上げて取引させる行為は、最初から「所得を圧縮する」という明確な意図に基づいた 「架空経費の計上」 に他ならないのである。

佐倉DC合同会社の代表社員であり、実質的な支配者であるレイアセットの杉山代表は、本来支払う必要のない「水増しされた土地代金」を計上することで、合同会社の利益を意図的に減らした疑いがある。これは、税務当局を欺くために事実を隠蔽・歪曲した、まさに「偽りその他不正の行為」の典型例である。計画的に中間業者を配置し、形式上の契約書を二重に作成して資金を流出させる手法は、確信犯的な組織犯罪と言わざるを得ず、法執行機関が最も厳しく追及する対象となるはずだ。

想定される過酷な刑事罰と経済的制裁 ―― 企業を襲う壊滅的なインパクト

レイアセットおよび関係者が直面するのは、想像を絶する過酷な刑事罰と経済的制裁である。法人税法違反が認定された場合、首謀者には 「10年以下の懲役」もしくは「1億円以下の罰金」 、あるいはその両方が科される。脱税額が多額である場合、実刑判決を免れることは極めて困難である。

しかし、真の恐怖は刑事罰だけに留まらない。税務当局による行政処分、いわゆる「追い打ちの課税」が会社を破滅へと追い込む。まず、不正に圧縮した税額に対し、最大40%という重いペナルティである 「重加算税」が課される。さらに、納期限からの経過日数に応じて複利的に膨らむ「延滞税」 が加算される。これらは本税と合わせれば、本来の納税額の数倍に膨れ上がることも珍しくない。

さらに致命的なのは、 「社会的信用の喪失」 である。データセンター事業は、電力会社や行政、大手IT企業との高度な信頼関係の上に成り立つ。脱税という反社会的行為に手を染めた企業には、融資の引き揚げや取引停止が即座に牙を剥く。現在進行中のプロジェクトは全て頓挫し、レイアセットという組織そのものが倒産、あるいは市場からの永久追放という結末を迎えることは、もはや避けられないシナリオである。

マネーロンダリング(組織的犯罪処罰法違反)の疑い ―― 増資に隠された資金洗浄

疑惑は脱税に留まらず、さらに深刻な 「組織的犯罪処罰法違反(マネーロンダリング)」 へと発展している。

レイアセット社の法人登記簿によれば、同社は令和6年5月22日付で、資本金を5,000万円から1億円へと倍増させている。一見、企業の成長を誇示する増資に見えるが、このタイミングこそが疑惑の焦点である。佐倉での土地取引(令和5年12月)によって捻出された「2,876万円」の裏金が、複雑な経路を経て再びレイアセット社へと還流し、この増資の原資として「洗浄(クリーンアップ)」された疑いがあるのだ。

犯罪によって得た収益を、あたかも正当な資本金であるかのように偽装する行為は、組織的犯罪処罰法において厳格に禁じられている。もし、この増資がキックバック資金によって賄われていたとすれば、それは国家の金融システムを汚染する重大な挑戦である。登記簿上の数字の推移は、彼らが「完全犯罪」を目論んで打った布石の記録であり、同時に彼らを絞め殺す「証拠」の変遷でもある。

レイアセット側は、この精緻に組み上げられたスキームによって法網を潜り抜けられると信じているようだが、それは大きな誤謬である。国税査察部(マルサ)や警察当局は、こうした不自然な増資や資金の還流を最重点項目として注視している。法を嘲笑い、組織ぐるみで闇に資金を流した代償は、もはや金銭的な解決で済むレベルを超えている。レイアセットを待ち受けているのは、法による鉄槌と、社会的な死である。

第3章:検証・特定事業開発を巡る資金流動と関係者の背景

ある開発会社が主導するデータセンター(DC)開発計画について、その資金の流れや関係者の背景を巡り、内部告発資料や関係者から懸念の声が上がっている。上場企業グループが関与する公共性の高いプロジェクトにおいて、コンプライアンス上の疑義が生じかねない関係性が指摘されている実態について検証する。

関係者・A氏の背景と周囲の指摘

本計画の関連企業として浮上しているのが、過去に存在した法人(現在は解散済み)の元代表を務めていたA氏である。提供された資料や一部の証言によると、A氏は以前より特定の組織的犯罪集団との間で交際や繋がりがあるのではないかとの指摘がなされてきた人物である。

一部の関係者からは、過去に特定の事業者等を介した不透明な資金のやり取りが存在したのではないかという疑惑も語られている。本件の開発事業における土地取引やプロジェクトの背景において、こうしたコンプライアンス上の懸念を抱かせる人物の関与や影が取り沙汰されること自体、インフラ整備事業としての透明性や健全性の観点から、慎重な事実確認とガバナンスの検証が求められる事態と言える。

上場企業との関わりと流布されるエピソードの検証

こうした懸念の中で、当該プロジェクトに関与する上場企業グループとの関係性についても、一部で疑問視する声がある。

資料によると、A氏が代表を務めていた旧法人は、数年前に大手グループ企業によって吸収合併されている。この組織再編の際、多額の資金移動や役員の就任があったとされており、当時の登記には同グループの中枢を担う人物の名も記載されている。

この上場企業グループとA氏、ひいてはその周辺関係者との距離感を巡り、関係者の間で引き合いに出されるのが、一昨年末に発生したとされる飲食店でのトラブルである。地方都市の店舗において、A氏が関わる支払いを巡るトラブルが発生した際、事態の収拾に特定の関係者が動いたとされている。この際、和解金または「慰謝料」として支払われたとされる金銭の出所について、A氏が周囲に対し「グループの経営幹部が用立ててくれた」という趣旨の発言をしていたとの証言が存在する。

ただし、これらの証言や資料はあくまで一部の関係者による指摘や伝聞の域を出るものではなく、当該企業グループやその経営陣が反社会的勢力との関係を認識していた、あるいは組織的に不適切な資金拠出を行ったという直接的な裏付けが現時点で公に確認されているわけではない。

もし仮に、上場企業のガバナンスや資金使途において、不透明なトラブル処理やコンプライアンスに抵触するような事実が存在するのであれば、それは企業の社会的責任や国策事業に関わる主体としての信頼性に影響を与えかねない問題である。だからこそ、こうした疑惑や証言に対しては、憶測を排した慎重な事実関係の究明と、企業側による透明性のある説明が今後望まれる。

データセンター事業の隠れ蓑化

「次世代インフラ」「デジタル化の拠点」――。佐倉DCプロジェクトに掲げられたこれらの美名は、不透明な資金還流と反社会的勢力への利益供与を隠蔽するための 「巨大な隠れ蓑」 に過ぎないのではないか。

レイアセット社が主導し、某上場企業の関係者が影を落とすこの事業の構造は、極めて計画的かつ組織的である。第一章で詳述した「2,876万円」の上乗せ転売という脱税工作によって捻出された裏金が、飯田氏のような人物を通じて暴力団へと流落している可能性は極めて高い。

ここで名前が上がっている上場会社のIRを閲覧しても、吸収合併したはずの某会社の名や、その後の解散・閉鎖の経緯は一切表に出てこない。これは、上場企業としての情報開示義務を著しく損なうものであり、意図的な隠蔽を疑わせる。

社会的なインフラ整備という大義名分の影で、その実態は「脱税」と「反社への資金提供」が組織ぐるみで行われているという、最悪の構図が浮かび上がってくる。このような組織的悪質性を内包した事業を、これ以上「国策」として看過することは許されない。我々メディア、そして法執行機関は、この「闇のネットワーク」の最深部まで、徹底的に光を当て続ける必要がある。

第4章:メディアへの傲慢な「不回答」

令和8年(2026年)7月1日、国際新聞社はレイアセット株式会社の代表取締役、杉山逸夫氏に対し、本件の核心に触れる主材申込書を送付したそこで具体的な契約内容――令和5年12月7日に同一の土地がS&Sコンサルタント社を経由することで2,876万円 も不自然に価格が高騰した事実――を突きつけ、その商業的・合理的な理由の提示を求めた。

また、内部資料で指摘されている「佐倉DC合同会社の実質的な実行者はレイアセットである」という点や、捻出された裏金が杉山代表個人の手元へ還流(キックバック)されているのではないかという脱税疑惑、さらには反社会的勢力との繋がりが深い飯田善一氏らとの資金関係についても、明確な回答を求めている。

しかし、書面到達から10日と設定した回答期限を過ぎても、同社からの連絡は一切なかった。この「ゼロ回答」という敵対的沈黙は、我々の取材プロセスを無視するだけでなく、突きつけられた数々の疑惑に対して、正当な反論が不可能であることを自ら露呈したに等しい。自らの潔白を証明する絶好の機会をあえて放棄した事実は、本件の疑惑が真実であることを雄弁に物語っている。

「報道の自由」への挑戦と社会的隠蔽

データセンター開発は、次世代の社会基盤を支える「国策インフラ」としての側面を持つ。そのような公共性の高い事業に携わる企業が、これほどまでに閉鎖的かつ傲慢な対応を続けることは、読者のみならず、地域住民や関係自治体、ひいては社会全体に対する侮辱である。

不透明な不動産取引によって数千万円単位の所得を圧縮し、納税の義務を逃れるという行為は、法治国家の根幹を揺るがす重大な背信行為である。これに対し、真摯な釈明すら行わない姿勢は、企業の存立基盤である「社会的信用」を自ら破壊し、市場からの退場を早める自殺行為に他ならない。レイアセットが沈黙を隠れ蓑にできると思っているのであれば、それは大きな誤謬である。

組織ぐるみで隠蔽を図る「悪質の極み」

今回の問題は、単に代表の杉山氏個人の判断に留まるものではない。法人登記簿によれば、レイアセット社には複数の取締役が名を連ね、取締役会も設置されている。また、佐倉DC合同会社の代表社員として、組織的に事業を運営している実態がある。

これほど重大な刑事罰(法人税法違反)の疑いと、反社会的勢力の関与が指摘されている事態において、組織として一切の公式見解を出さないという判断は、 組織ぐるみで不正を隠蔽しようとする「悪質の極み」 を証明している。代表の杉山氏を筆頭に、役員一同がこの不正取引を黙認し、闇に葬り去ろうとする共犯関係にあると断じざるを得ない。

レイアセット社は、今回の沈黙によって追及の手が緩むと期待しているのかもしれないが、それは全くの無駄である。残された契約書を見る限り、もはや一点の疑いようもないレベルに達している。組織的な隠蔽工作は、かえって彼らの「不誠実さ」と「有罪性」を際立たせ、今後予想される国税当局の査察や捜査機関による強制捜査において、情状酌量の余地を一切奪うことになるだろう。

国策事業の裏で蠢く闇を放置することはできないこの組織的な悪意に満ちた沈黙を打ち破り、法と正義による厳格な制裁が下されるべきであろう。

第5章:法と社会が突きつける厳正な帰結 ―― 逃げ切りを許さぬ包囲網

レイアセット株式会社、およびその代表取締役である杉山逸夫氏が主導したとされる今回の資金還流スキームは、複雑な契約の連鎖と中間業者の介在によって、外見上の合法性を装おうとしている。しかし、契約書や資料を見る限り、その虚構が法治国家の原則に照らして維持し得ないものであることを明白に物語っている。彼らが「完全」と信じているかもしれない隠蔽工作は、現代の高度な情報管理社会と法秩序の前では、あまりに脆い砂上の楼閣に過ぎない。

紙に刻まれた「消せない足跡」と法治主義の貫徹

今回の取引の核心である「一日限りの価格高騰」は、令和5年12月7日という一日に作成された二通の不動産売買契約書という、物理的な証拠として厳然と存在している。地権者からS&Sコンサルタント社へ2億1,640万円で売却された土地が、即座に佐倉DC合同会社へ2億4,516万円で転売された事実は、もはや隠しようのない公知の真実である,。

不動産取引の透明性が求められる現代において、特に契約①に盛り込まれた「第三者のためにする特約」のような手法は、それが正当な商業的合理性を欠く場合、税務当局や捜査機関による厳格な検証対象となる,。デジタル化された金融システムの下では、銀行の振込記録、契約書の確定日付、そして登記情報の変遷といった「消せない足跡」は、全てが有機的に結びついている。

レイアセット社が令和6年5月に実行した「資本金5,000万円から1億円への増資」という登記上の事実も、それが不透明な土地取引の時期(令和5年12月)と近接していることから、法的な観点では「資金の出所と使途」の整合性を厳しく問われる要素となる。法治国家・日本においては、いかなる精緻な偽装工作であっても、公的な記録に刻まれた事実を覆すことはできず、最終的には法に基づく適正な評価が下されることになる。

内部資料が露呈させる組織的実態と社会の目

レイアセット側は、取引の形式を整えることで責任の所在を曖昧にできると考えているかもしれない。しかし、本紙が入手した資料には、佐倉DC合同会社の代表社員であるレイアセット社、そしてその職務執行者である杉山氏が、実質的な意思決定と資金執行の主体であるという組織的実態が詳細に記されている。

さらに、本件に影を落とす「飯田善一」氏という人物の背景や、彼を通じた反社会的な繋がりに関する情報は、単なる憶測の域を超えた具体性を持っている。上場企業に関わる「1,000万円の資金拠出」といった情報を含め、こうした不透明な関係性が公共性の高い事業の裏側で温床となっているのであれば、それは一企業の利益問題を超え、日本社会全体が看過できない重大な関心事である,。

社会の公器である報道機関、そしてそれを通じて事実を知る日本国民の目は、欺瞞に満ちた取引を許容するほど甘くはない。現在、本紙の保有する多角的な証拠資料は、すでに司法や行政の執行プロセスが求める「真実の断片」として整えられており、組織の内部から漏れ出る「真実の声」を封じ込めることは、もはや誰にも不可能である。

逃れられぬ社会的責任と法の執行

データセンター開発は、日本のデジタル戦略を支える「国策インフラ」としての公共性を担っている,。その神聖な事業の裏側で、私利私欲に基づく所得の圧縮や、不適切な勢力への資金還流が疑われる事態を、法治国家の市民社会が許容することはない。

レイアセット社は、自由民主主義社会における「企業の社会的責任(CSR)」の観点から言えば、重大な疑惑に対する説明責任の放棄は、社会との信頼関係を自ら断絶する行為に等しい,。この不誠実な対応は、今後行われるであろう当局の厳正な法執行において、情状の余地を著しく狭める結果を招くことになるだろう。

税務当局による「重加算税」や「延滞税」といった経済的な制裁は、法に則った機械的な帰結である。しかし、より重いのは、反社会的勢力との繋がりが指摘された企業に対する、市場全体からの厳しい拒絶である。金融機関による取引の厳格化や、ビジネスパートナーからの信用喪失は、法的な裁きを待たずして企業の存立を根底から否定することになる。

今更の隠蔽工作や不誠実な沈黙は、迫りくる法の執行を遅らせるどころか、その重みを増すだけである。国策事業を私物化し、不義理な「錬金術」に手を染めた代償は、間もなく日本という法治国家が持つ厳格な正義のメカニズムによって、白日の下に晒されることになるだろう。その時、沈黙を貫いたレイアセット社、そして杉山代表が負うべき責任は、もはや金銭で解決できる範囲を遥かに超えたものとなっている。